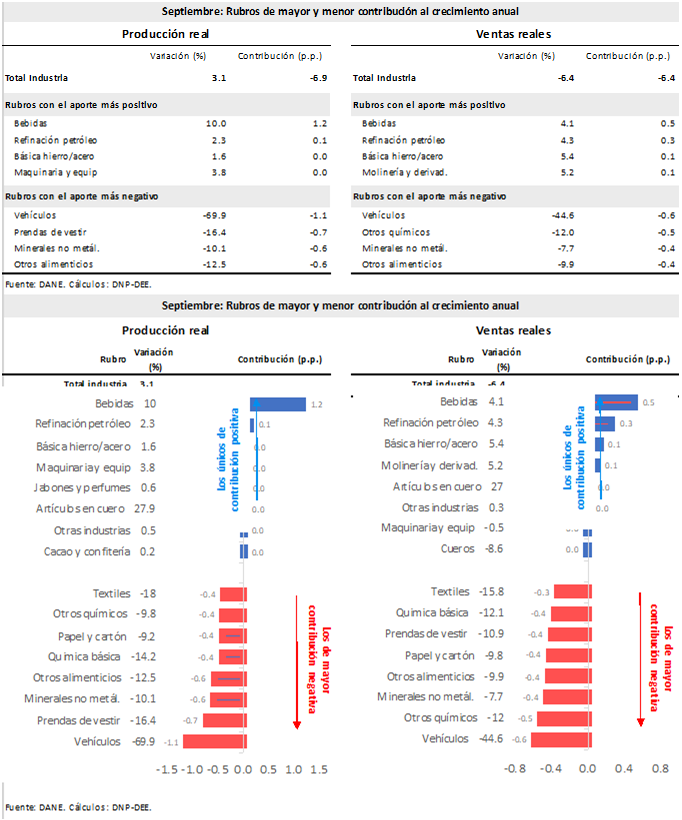

En septiembre, la producción real de la industria manufacturera cayó -6,9%, mostrando una reducción más suave que la observada en julio y agosto. Por su parte, las vetas reales del sector tuvieron un comportamiento similar, con una caída de -5,8%. Con ello, se tiene que septiembre tuvo el comportamiento menos negativo del trimestre, en un contexto donde todavía se observa una demanda débil, altos inventarios y tensiones inflacionarias.

De los 39 rubros monitoreados por el DANE, 31 tuvieron declives, destacando áreas como el de vehículos automotores, y productos de caucho. En el análisis regional, sólo Bolívar, Boyacá y Córdoba mostraron incrementos en su producción. Paralelamente a la producción, las ventas reales completaron 8 meses de declive, cayendo -5,8% en septiembre, y el empleo vivió su quinto mes de contracción, de -1,8%.

Pese a lo anterior, las expectativas del sector son mixtas. El Índice de Confianza Industrial retrocedió en septiembre después de cuatro meses de mejoras consecutivas. Por su parte, el PMI se muestra a la baja, pero con menos fuerza que en septiembre; y el Índice de Producción Futura (componente del PMI) sigue cómodamente en terreno positivo.

Aspectos clave

A lo largo de septiembre, el sector manufacturero experimentó el séptimo mes consecutivo de decrecimiento, registrando una caída de -6,9% en la producción real, acompañado por una reducción de -5,8% en las ventas reales. De las 39 ramas de actividad que son monitoreadas por el DANE, 31 registraron una caída. Sobresalen las ramas de vehículos automotores y motores, partes, piezas y accesorios para vehículo, y de productos de caucho que tuvieron las mayores contracciones (de -69,9%, -48,1% y -33,7%, respectivamente). Con estos resultados, la producción manufacturera muestra un crecimiento año corrido de -4,4%, y las ventas reales uno de -4,2%.

De esta forma, el tercer trimestre del año presenta una contracción de -7,6% en la producción, y una de -6,1% en las ventas reales, siendo el trimestre más negativo del año, con lo cual la industria seguiría siendo uno de los sectores de desempeño más bajo, como lo fue durante el segundo trimestre.

No obstante, se espera que a partir del siguiente período comience una etapa de variaciones menos negativas que deriven en crecimiento en el primer trimestre del año entrante. Adicionalmente, se destaca que, por primera vez desde mediados de 2022, este trimestre muestra una dinámica de ventas superior a la dinámica de la producción, lo cual es clave para reducir los inventarios acumulados de productos terminados y permitir que la producción se active rápidamente una vez comiencen a repuntar los pedidos.

En este sentido, la producción industrial se ha visto especialmente afectada por la caída en la demanda interna (que en el segundo trimestre del año fue de -3,9%), producto del freno al consumo y a la inversión que han supuesto las altas tasas de interés, derivadas de la lucha contra la inflación. Las ventas del comercio minorista siguieron a la baja en septiembre, registrando una caída de -9,3%, yuxtapuesto a una caída de más de 20% en las importaciones de julio agosto de bienes intermedios y de capital para la industria. Estos hechos señalan tanto un menor consumo interno, como una menor inversión del sector.

Sin embargo, la demanda externa también ha estada a la baja (aunque con menor incidencia), puesto que las exportaciones manufactureras registran una caída año corrido de -5,1%, y la EOIC de la ANDI revela que en lo corrido del año a agosto las ventas internas han caído más que las ventas totales (-5,3% contra -4,2%). A lo anterior se suma el hecho de que las empresas cuentan con altos inventarios actualmente, y con ellos atienden las ventas, reduciendo aún más sus niveles de producción- según se desprende de la información reportada por el PMI.

En este contexto, los empresarios reportaban en agosto (en la EOIC de la ANDI) que los principales problemas que enfrenta la industria son, en orden importancia: la falta de demanda, reportada por el X% de los encuestados, y el costo o suministro de las materias primas, reportado por el Y%. En julio, los encuestados reportaron que los aspectos que más están perjudicando el clima de negocios son la incertidumbre política (41%), y la baja demanda (25%). Por otro lado, de manera más reciente, del último reporte del PMI (que recoge cifras de octubre) se desprende que “las empresas destacaron la erosión de la demanda, la reducción de la inversión y un panorama de intensa competencia frente a los precios de los productos importados", además de mostrar preocupación a futuro por el entorno económico y las políticas públicas.

Para octubre, los resultados del PMI se muestran a la baja por sexto mes consecutivo, anticipando nuevamente una contracción en el sector, aunque menor al de septiembre.

Pese a lo anterior, se señala que la contracción manufacturera no es un fenómeno que sólo se observa en Colombia. En este sentido, en octubre, el informe “Perspectivas de la Economía Mundial" del FMI indica que alrededor del mundo se observa una “desaceleración o contracción de gran alcance en el sector manufacturero, con disminuciones relacionadas en la producción industrial, la inversión y el comercio internacional de bienes. Esta debilidad refleja los efectos combinados del cambio pospandémico en el consumo hacia los servicios, una demanda más débil derivada de un mayor costo de vida, la retirada del apoyo a las políticas de crisis, condiciones crediticias más estrictas y la incertidumbre general en medio de una fragmentación geoeconómica intensificada."

A nivel latinoamericano, se ve que Perú atraviesa en este momento una contracción más acentuada del sector manufacturero que Colombia, habiendo decrecido en el año corrido -7,0% (aunque con datos a agosto), mientras que Colombia ha decrecido -4,4%. Chile está viviendo una contracción parecida, habiendo decrecido -3,2% en el año. Incluso Estados Unidos, cuya economía creció 4,9%, ha vivido una contracción del sector año corrido de -0,5%.

A futuro se tiene un contexto macro de menor inflación, la cual ya ha bajado por séptimo mes consecutivo. Por su parte, la autoridad monetaria ha suspendido el incremento de sus tasas de política, y los analistas prevén que las misma comience a bajar en diciembre y que la situación de baja demanda comience a ceder poco a poco para repuntar a partir del segundo o tercer trimestre del año entrante.

En cuanto a las expectativas, se puede decir que éstas son de momento mixtas. Así, el Índice de Confianza Industrial (ICI) tuvo un retroceso en septiembre (después de cuatro meses de recuperación), donde el deterioro estuvo ligado especialmente a las menores expectativas de producción para el próximo trimestre. No obstante, el Índice de Producción Futura (componente del PMI calculado por Davivienda) sigue en terreno en positivo, y en donde los industriales se mostraron optimistas con respecto a lo que será su producción a un año, destacando factores como “… las ventas futuras, el desarrollo de nuevos productos, los posibles recortes en los tipos de interés y las iniciativas promocionales".