La búsqueda de la sostenibilidad fiscal y la implementación de medidas para alcanzar este objetivo se concreta en Colombia a finales de los años noventa cuando el país experimentó una crisis fiscal territorial que sucedía con la profundización de la descentralización fiscal y de competencias que trajo la Constitución de 1991. Las medidas tomadas fueron principalmente de tipo normativo y se denominan también de responsabilidad fiscal o “reglas fiscales", entre ellas se destacan la Ley 358 de 1997, la Ley 549 de 1999, la Ley 617 de 2000, y la Ley 819 de 2003.

La motivación para la expedición de estas reglas se da como respuesta a una serie de desequilibrios materializados especialmente en mayores y crecientes flujos de recursos de transferencias y, por lo tanto, mayor gasto, endeudamiento y déficit (Pérez-Valbuena et

al., 2024), “Lo anterior generó elevados déficits corrientes, altos niveles de endeudamiento y una situación de vulnerabilidad que no permitió a los municipios y departamentos cubrir sus pasivos una vez estalló la crisis de finales del siglo XX".

Bajo el espíritu de la Ley 617 de 2000, se adoptaron medidas integradas tanto para controlar el gasto como para generar mayores ingresos propios orientados a la inversión, no solo a funcionamiento de las entidades y al servicio de la deuda; sino que, a la vez, respondieran a las necesidades y demandas locales, en aras de profundizar el modelo de descentralización, la autonomía territorial y la satisfacción de las necesidades y demandas de las poblaciones.

Los lineamientos de la norma buscaban superar las limitaciones territoriales y que el proceso de descentralización estuviera soportado en lograr la consolidación de entidades territoriales fuertes, equilibradas y económicamente viables de modo que pudieran garantizar una prestación eficiente de los servicios a su cargo (CNRC, 2000).

En este contexto, el proceso real de descentralización no estaría garantizado sin “la sostenibilidad financiera y fiscal, la transparencia en la gestión de los recursos públicos y la legitimidad democrática local" (CNRC, 2000), por ello, la Ley dispuso de forma expresa la importancia del control social a la gestión pública territorial y ordenó al DNP “la evaluación de la gestión de todas las entidades territoriales, incluidos sus organismos de control, según la metodología que se establezca para tal efecto" (Ley 617 de 2000, artículo 79).

En la búsqueda de mayor autonomía se promueve el Acto Legislativo 005 de 2011, —en el cual se reforman los artículos 360 y 361 de la Constitución Política de Colombia—, con el ánimo de distribuir los recursos provenientes de las rentas por la explotación de los recursos minerales del país, en los municipios y departamentos, para constituirlos en otra fuente de recursos dirigida a las diferentes regiones del país con el objetivo de fomentar el desarrollo regional, el cierre de brechas territoriales y la competitividad.

La reforma se materializó en la Ley 1530 de 2012, modificada por la Ley 2056 de 2020. Como resultado, aumentaron los recursos disponibles para las entidades territoriales y se propendió por fortalecer el proceso de descentralización.

La adopción del

índice de desempeño fiscal (IDF) como instrumento para el seguimiento y control del gasto de funcionamiento, en cumplimiento del artículo 79 de la Ley 617 de 2000, mide la gestión financiera de las entidades territoriales, proporcionando una visión de su sostenibilidad en función de variables como la viabilidad fiscal, la capacidad de generar recursos propios, el nivel de endeudamiento, los niveles de inversión y la eficiencia en la gestión financiera de los municipios y departamentos del país.

La radiografía de las finanzas territoriales en cuanto a los resultados fiscales y la gestión financiera constituye un insumo valioso, en pro de mejorar la compresión del comportamiento fiscal territorial y de disponer de

cifras de resultados para la toma de decisiones orientadas al fortalecimiento, no solo de los ingresos propios, sino también de los indicadores financieros y fiscales de los entes territoriales.

Mediante dicha publicación se busca dar a conocer los resultados del IDF municipal de la vigencia 2023 y el comportamiento de las finanzas territoriales entre 2012 y 2023. Para ello se inicia con un contexto de las finanzas municipales en los últimos años, seguido de un análisis de los resultados del IDF, en cada una de las dimensiones, al igual que de los grupos de municipios por la metodología de capacidades iniciales y recomendaciones sobre los mayores desafíos para fortalecer las finanzas propias de los municipios con el fin de profundizar la descentralización y mejorar los indicadores de bienestar y la calidad de vida de las comunidades en los territorios.

Finanzas públicas municipales 2012-2023

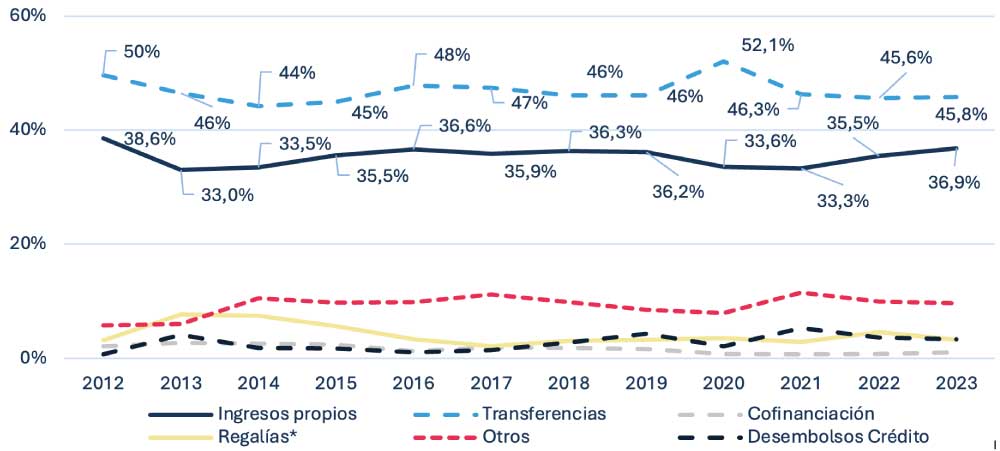

El comportamiento agregado de las finanzas municipales en Colombia muestra una tendencia a la mejora de los ingresos con un porcentaje promedio de crecimiento real del 5,56% anual, al pasar de $70,7 billones en 2012 a $124,1 billones en 2023.

Para 2023, se registra una variación en los ingresos del 1,8% en referencia al año anterior. El rubro con mayor participación en los ingresos son las transferencias de la Nación, que representaron el 52,7%1, con un promedio de crecimiento real anual del 4% durante el periodo 2012-2023. Los recursos propios participan con el 35,4% del total de ingresos, con un promedio de crecimiento real anual de 5% en el mismo periodo.

Figura 1.Evolución de la participación de los ingresos municipales, 2012-2023

Fuente: DNP-SGDDT-DDFFT-SFFT, con base en CUIPO y FUT.

Los ingresos totales no incluyen Recursos del Balance (RB) ni ingresos por disposición de Activos (VA).

Lo anterior está en línea con lo documentado por Bonet (2018), para el periodo 1996-2015 quien encontró que, si bien es cierto que las transferencias y las regalías tuvieron tendencias positivas, el mismo comportamiento se observaba en el caso de los ingresos propios, por lo cual concluyó que había indicios en contra de la hipótesis de pereza fiscal. Así mismo, Ricciulli-Marín, Bonet-Morón y Pérez-Valbuena (2022) registran el aumento en la participación de los ingresos propios municipales como porcentaje del PIB para el periodo comprendido entre 1990 y 2020.

En consecuencia, aunque se evidencia una tendencia positiva de los ingresos, se prevé que puede ser mayor si los Gobiernos locales implementaran los instrumentos previstos en la ley para lograr mayores recaudos, como la captura de valor por el uso del suelo, la plusvalía urbana, entre otros, así como mejorar la gestión del recaudo.

A pesar del avance en los ingresos propios, los resultados del IDF muestran una alta dependencia por parte de los municipios de las transferencias de la Nación, las cuales representan, en promedio, el 67,51 %2 de sus ingresos totales. En 2023, se reportó que 303 municipios registraron una dependencia entre el 80% y 99% del total de sus ingresos.

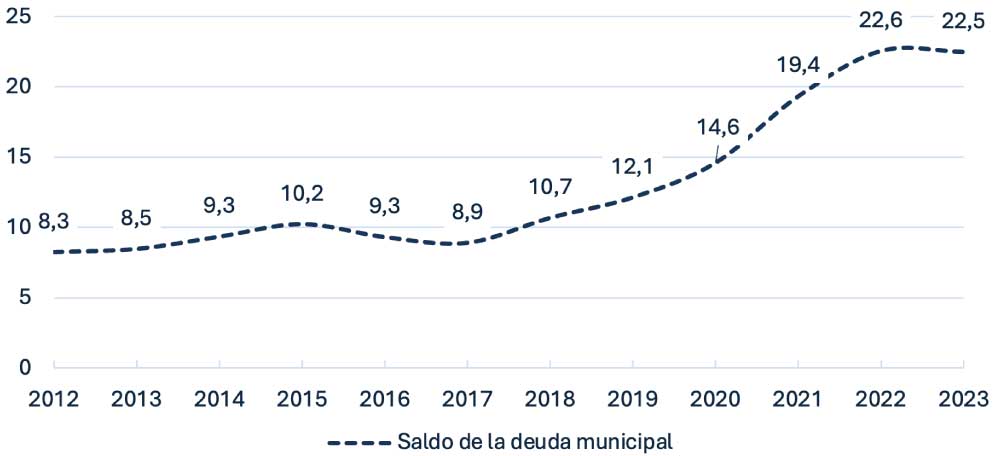

Dentro de las fuentes de financiación también, en 2023, se evidencia un crecimiento del endeudamiento de las entidades territoriales, que llegó a $22,5 billones experimentando un crecimiento del 173% frente al valor reportado en 2012 cuando se registraron $8,3 billones (pesos constantes de 2023).

Figura 2.Evolución del saldo de la deuda municipal, 2017-2023 Cifras en billones de pesos de 2023

Fuente:

Elaboración propia con base en reporte FUT de la deuda.

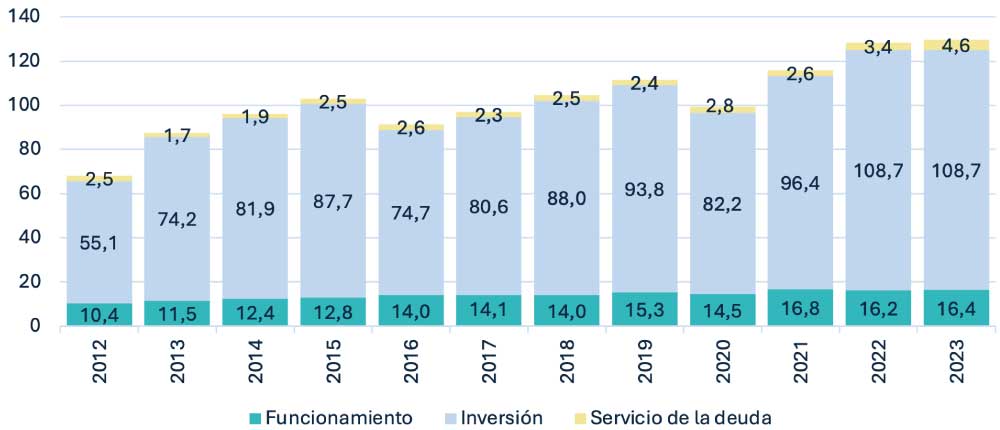

Por otro lado, en el periodo 2012-2023, los gastos agregados de los municipios en Colombia muestran un crecimiento promedio real anual del 5,6%, cifra que pone de manifiesto un equilibrio fiscal entre ingresos y gastos.

Los recursos dedicados a la inversión tienen una participación promedio del 83,66%, seguido por los de funcionamiento con un 13,76% y, finalmente, el servicio de la deuda que representa el 2,57% sobre el total de los gastos, como se observa en la figura 3.

Figura 3.Evolución de los gastos municipales por componente, 2012-2023 Cifras en billones de pesos de 2023

Fuente: DNP-SGDDT-DDFFT-SFFT, con base en datos CUIPO y FUT.

Los gastos de funcionamiento de los municipios muestran un crecimiento promedio real del 4% anual, al igual que la formación bruta de capital fijo, en contraste con un aumento de la inversión social que registra un crecimiento promedio anual real del 9% durante el periodo.

Al mismo tiempo, el comportamiento de la Formación Bruta de Capital pasa de $29,9 billones en 2012 a $22,5 en 2023 (pesos constantes de 2023), variando negativamente en un 25%. En este contexto se advierte que, las operaciones de crédito público de las entidades territoriales —incluidos sus establecimientos públicos—, deben destinarse únicamente a proyectos de inversión (Parágrafo único del artículo 2 de la Ley 358 de 1997).

En materia de servicio de la deuda en la vigencia 2023, se registra un incremento del 87% respecto del 2012, al pasar de $2,5 billones a $4,6 billones en 2023, en las respectivas vigencias (precios constantes de 2023).

Índice de desempeño fiscal (IDF) y resultados 2023

A partir del ajuste metodológico en 2019, la medición del Índice de Desempeño Fiscal propone una clasificación de las entidades territoriales en cinco rangos: (1) Deterioro (resultado menor que 40 puntos), (2) Riesgo (entre 40 y 60 puntos), (3) Vulnerable (entre 60 y 70 puntos), (4) Solvente (entre 70 y 80 puntos) y (5) Sostenible (resultado mayor a 80 puntos). Esta clasificación surge a partir del puntaje obtenido por las entidades al realizar un promedio ponderado de dos dimensiones:

Resultados Fiscales y Gestión Financiera Territorial, la primera con un peso en la calificación del 80% y la segunda con un peso de 20%.

La dimensión de resultados fiscales toma en cuenta indicadores como la dependencia de las transferencias de la nación, la relevancia de la Formación Bruta de Capital Fijo (FBKF), el endeudamiento, los resultados fiscales tanto corriente como aquel que considera los recursos del balance y desembolsos de créditos.

Por otro lado, la dimensión de gestión financiera territorial reconoce los esfuerzos que realizan las administraciones por cumplir con holgura los límites impuestos por la Ley 617 de 2000, así como la planeación efectiva de los ingresos propios y el avance de la ejecución de los gastos de inversión al contrastar los pagos contra los compromisos adquiridos en una vigencia fiscal. Adicionalmente, sobre esta dimensión se otorgan dos bonos: el primero de dos puntos para los municipios que tienen un estado catastral actualizado, y el segundo, por el crecimiento durante dos vigencias seguidas de los ingresos propios.

Los resultados se presentan en función de los grupos de capacidades iniciales3 y en el caso del indicador de FBKF la pertenencia a un grupo incide en el resultado obtenido. A partir de estos grupos el índice muestra las tendencias de la capacidad de generación de recursos propios de los municipios, de las transferencias de la nación, de los niveles de inversión y de endeudamiento, así como del déficit o superávit de la gestión fiscal y de los componentes de gestión financiera, como la programación del ingreso y la ejecución del gasto.

En este contexto, el IDF muestra avances sostenidos en el cumplimiento de los límites del gasto de funcionamiento de las entidades territoriales, establecidos por la ley 617 de 2000, así como un incremento de los ingresos propios. Sin embargo, se prevé que puede ser mayor si los gobiernos locales deciden aplicar instrumentos previstos en la ley para lograr mayores recaudos, como la captura de valor por el uso del suelo, la plusvalía urbana, entre otros.

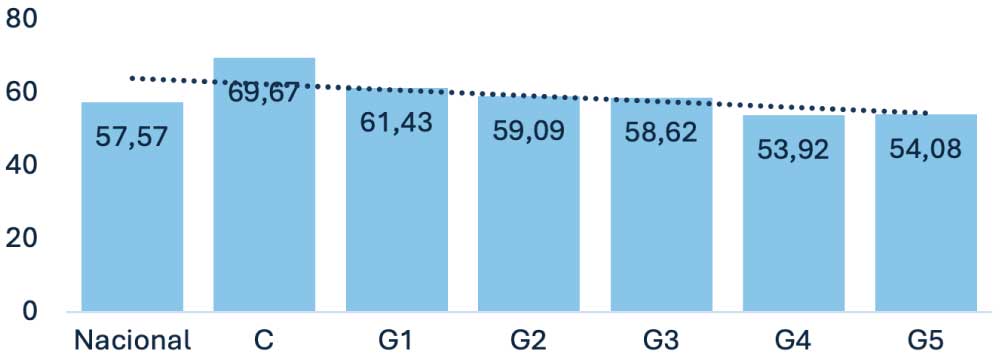

Como resultado general, en 2023 el puntaje obtenido por los municipios del país es en promedio de 57,57 puntos en el año 2023, una mejora de 1,79 puntos en relación con el resultado obtenido en la vigencia 2022 cuando el resultado fue de 55,78 puntos.

Los mejores resultados en IDF 2023

Los municipios que alcanzaron los primeros lugares en el

ranking de sus respectivos grupos de municipios, es decir, con el mejor IDF en 2023 son los siguientes: Nobsa (Boyacá) con 86,5 puntos; Chipaque, (Cundinamarca), 79,43 puntos; Nimaima (Cundinamarca), 79,47 puntos; Buriticá (Antioquia), 72,02 puntos, y Litoral de San Juan (Chocó) con 77,64 puntos. Además, Bogotá Distrito Capital con 90,1 puntos obtuvo el mejor IDF en el grupo de capitales, según la metodología de capacidades iniciales. Se observa que, en general, hay pocos municipios en las categorías de

Solvente y Sostenible, mientras que en las categorías de

Deterioro y Riesgo hay una prevalencia alta de municipios.

En consecuencia, del total, 84 municipios lograron ubicarse en los rangos

Solvente y Sostenible, concentrándose un alto porcentaje (46%) en los municipios del Grupo 1 de capacidades. En contraste, el 54% se encuentra distribuido en los demás grupos de municipios. Los resultados de IDF calificados en los rangos de

Deterioro y Riesgo son estos: 43 municipios se clasifican en

Deterioro y 575 municipios en

Riesgo. Lo anterior lanza una alerta clara de posibles situaciones de riesgo en la programación, gestión y ejecución de los recursos públicos a cargo de los municipios.

Ahora bien, los resultados agrupados por regiones muestran lo siguiente:

- La región

Centro Oriente —formada por 367 municipios— muestra una alta concentración de municipios en el rango de

Vulnerable (47,41%), y

Solvente (9,54%). En esta región, Cundinamarca (75,86%) y Santander (51,72%) tienen la mayor proporción de municipios en estos mismos rangos.

- La región Caribe —integrada por 196 municipios— tiene una concentración de municipios en el rango de

Deterioro, con una preponderancia del 7,14%, mientras que el promedio nacional es del 3,90%, y un porcentaje significativo en el rango de

Riesgo, con una preponderancia del 63,78%. Magdalena (90,00%), Sucre (73,08%), Bolívar (84,78%) y Atlántico (69,57%) registraron la mayor proporción de municipios en los mismos rangos.

- La región

Centro Sur Amazonía —a la que pertenecen 115 municipios— también muestra una alta concentración de municipios en el rango de

Riesgo (61,74%). Putumayo (61,54%), Caquetá (81,25%) y Tolima (63,83%) tienen las mayores proporciones de municipios en este rango respecto al promedio nacional (52,18%).

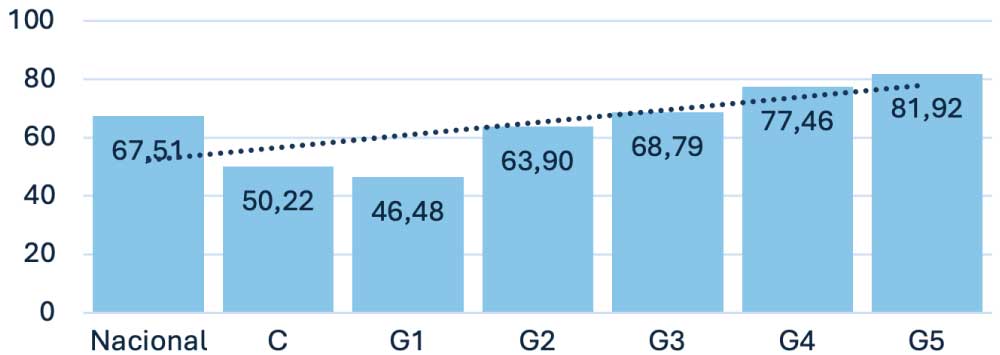

En cuanto a los grupos de capacidades iniciales, del total de municipios, el grupo de Ciudades capitales (C) obtuvo el mayor puntaje, con un promedio cercano a 70 puntos en contraste con el grupo G4 que obtuvo el menor registro, situación que indica una brecha superior a 15 puntos entre ambos grupos.

Figura 4.Resultados generales, por grupos de municipios, IDF 2023

Fuente: DNP-SGDDT-DDFFT-SFFT, con base en CUIPO.

Para ejercer en mayor medida la autonomía, las entidades territoriales requieren de la financiación de sus iniciativas con una mayor participación de sus ingresos propios, cubriendo de esta manera sus necesidades fiscales y presupuestales, en aras de preservar la sostenibilidad fiscal.

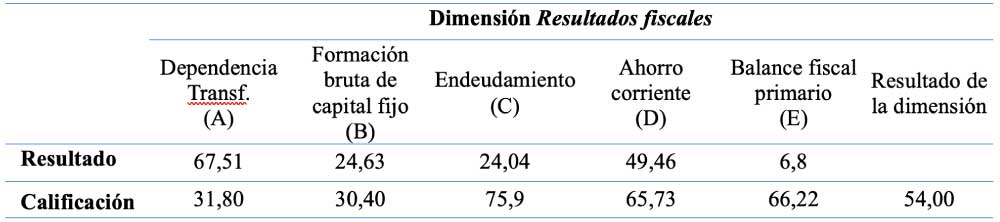

Dimensión Resultados fiscales

En esta dimensión los municipios obtuvieron en promedio 54 puntos. En general, los grupos de municipios desde el G1 al G5 evidencian una tendencia similar con el promedio nacional con variaciones de 3,2 puntos en promedio. En contraste, el grupo de Ciudades refleja un comportamiento diferente a los demás, con 10,15 puntos por encima del promedio. Sin embargo, el resultado obtenido ubica la dimensión en el rango

Vulnerable, dato que demuestra los retos que afrontan todos los grupos, incluso el grupo de las Principales Ciudades para lograr llegar a una calificación de, al menos, 70 puntos a partir de la cual se puede concluir que la entidad cuenta con salud financiera. Es decir, los municipios requieren mejorar la calificación, en promedio, en 16 puntos para alcanzar, al menos, la categoría de Solvente.

Figura 5. Dimensión Resultados fiscales por grupos de municipios, IDF 2023

Fuente: DNP-SGDDT-DDFFT-SFFT, con base en CUIPO.

Los indicadores que conforman la dimensión

Resultados fiscales se relacionan en la tabla 1. El resultado corresponde al cálculo del indicador y la calificación al puntaje obtenido al seguir los criterios de la metodología, teniendo en cuenta que los indicadores según su naturaleza se deben estandarizar o re-escalar4.

Tabla 1.Resultados y puntaje de indicadores para la dimensión Resultados fiscales, IDF 2023

Fuente: DNP-SGDDT-DDFFT-SFFT, con base en datos CUIPO, FUT. Cálculo Resultado Dimensión (Promedio A, B, C, D, E).

Si bien se observa que los municipios muestran un comportamiento positivo en referencia con el endeudamiento, la deuda pública se concentra en unas pocas ciudades grandes, en las que su relación de pasivos sobre activos es del 24,04%, así obtienen una calificación de 75,98 puntos en el indicador, lo que demuestra la capacidad de respaldar sus pasivos con los activos. No obstante, entre 2012 y 2023 el saldo de la deuda creció en un 173%, y el pago de intereses de la deuda aumentó el 54%, al pasar de $1,89 billones a $2,91 billones, en 2023. El 67% de la deuda pública se concentra en las siguientes cuatro ciudades: Bogotá (40%), Barranquilla (13%), Medellín (9%) y Cali (5%).

Para la vigencia 2023, los municipios generaron, en promedio, un

Superávit primario del 6,78%, logrando en suma una calificación promedio de 66,22 puntos. Este indicador mide el equilibrio en el balance fiscal de las entidades territoriales (ET) a través de la proporción del déficit o superávit total considerando los recursos del balance sobre los ingresos totales, adicionando desembolsos de crédito. Lo anterior indica que, en promedio, los municipios presentan un equilibrio en el balance fiscal.

En cuanto al indicador de

Ahorro corriente, que relaciona los ingresos y los gastos corrientes, los municipios, en promedio, tienen una relación del 49,4% del ahorro corriente sobre el total de los ingresos, dato que exhibe la disponibilidad de sus recursos para inversión, después de haber sufragado los gastos de funcionamiento y servicio a la deuda, y que alcanzó con ello un puntaje promedio de 65,7 puntos.

En los indicadores de

Formación bruta de capital fijo (FBKF) y Dependencia de las transferencias se evidencian los mayores retos para las administraciones municipales. En promedio, las entidades territoriales dependen en un 67,5% de las trasferencias de la Nación, lo cual genera un puntaje del indicador de 31,8 puntos. Esto significa que la proporción de las transferencias principalmente las del Sistema General de Participaciones sobre los ingresos totales son determinantes para financiar el desarrollo territorial en contraposición al uso de rentas propias.

Por último, del total de la inversión los municipios destinan en promedio el 24,6% hacia la formación bruta de capital fijo (FBKF). Dicho indicador mide la proporción del gasto de inversión que se destina a obras de infraestructura y/o servicios que producen beneficios sostenidos en el tiempo. De acuerdo con ese concepto, a continuación, se analizan los dos indicadores que presentan las mayores oportunidades de mejora.

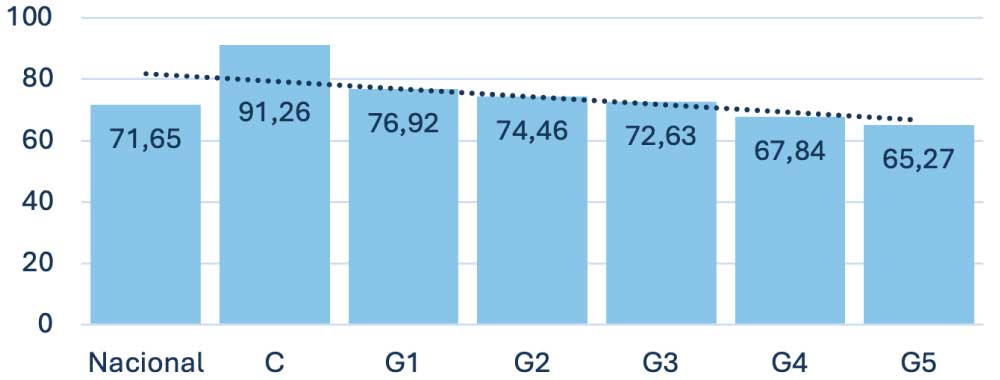

Dependencia de las Transferencias

Del total de municipios, los que se ubican en los grupos de Ciudades (C) y G1 registran una menor dependencia de las transferencias, con un 50,22% y 46,48 %, respectivamente. En el otro extremo se encuentran los municipios de los grupos G4 y G5 con dependencias que rondan el 80 %. Los grupos G2 y G3 evidencian una dependencia cercana al promedio nacional de entre el 63% y el 68%. Es de resaltar que las ciudades, aunque pertenecen a un grupo con mayores capacidades iniciales, son superadas en un 3,7% por los municipios del G1, los cuales generaron una mayor proporción de ingresos propios en referencia al total de los ingresos, con lo que logran una menor dependencia de la Nación.

Figura 6. Nivel de dependencia de las Transferencias, por grupos de municipios, IDF 2023

Fuente: DNP-SGDDT-DDFFT-SFFT, con base en datos CUIPO, FUT.

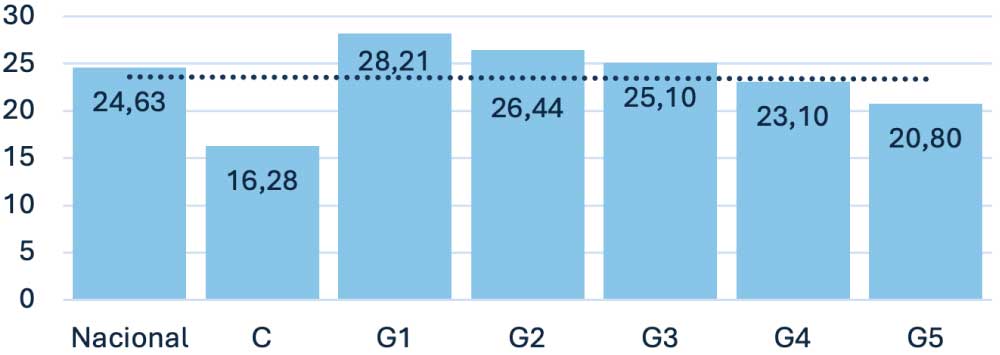

Relevancia de la Formación bruta de capital fijo (FBKF)

Entre los grupos se muestra una tendencia marcada con promedios de inversión en FBKF, que oscila del 20,8% al 28,21%; igualmente, se evidencia una disminución progresiva en este indicador de mayor a menor en los grupos de capacidades iniciales desde el G1 al G5. No obstante, el grupo de Ciudades (C) obtuvo un puntaje un 8,3 por debajo del promedio nacional, lo que puede explicarse por la alta demanda de inversión en gasto social producto de la alta concentración de población en dichas urbes, factor que mengua la proporción de la inversión en FBKF en la medición, así registre mayores volúmenes de recursos de inversión.

Figura 7. Relevancia de la Formación bruta de capital fijo en la inversión de los municipios, IDF 2023

Fuente: DNP-SGDDT-DDFFT-SFFT, con base en datos CUIPO, FUT.

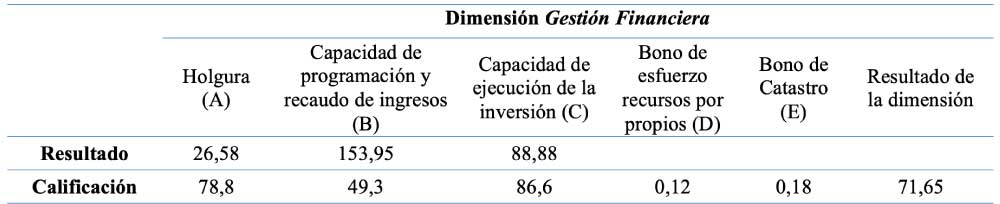

Dimensión de Gestión financiera

Esta dimensión tiene un ponderado del 20% sobre el total del IDF, y se compone de tres indicadores con pesos porcentuales iguales sobre el total. Además, los municipios cuentan con la posibilidad de obtener, adicionalmente, dos bonos que aumentan su resultado, sin superar los 20 puntos.

Figura 8. Promedio calificación de la dimensión de Gestión financiera, IDF 2023

Fuente: DNP-SGDDT-DDFFT-SFFT, con base en datos CUIPO, FUT.

El promedio nacional para la dimensión de

Gestión financiera es de 71,65. A diferencia de la dimensión de Resultados fiscales, la mayoría de los municipios se encuentran en el rango

Solvente, con excepción de los grupos G4 y G5 que, en promedio, se ubican en el rango Vulnerable.

Tabla 2.Resultados y Calificación Dimensión Gestión Financiera IDF, 2023

Fuente: Fuente: DNP-SGDDT-DDFFT-SFFT, con base en datos CUIPO, FUT. Cálculo Resultado Dimensión (Promedio A+B+C) + Bonos (D y E).

En esta dimensión los municipios develan una especial fortaleza en la capacidad de ejecución de la inversión. En promedio, del 100% de los recursos comprometidos o contratados, el 88,88% fueron pagados, lo que genera un puntaje del indicador de 86,6 puntos.

En el indicador de

Holgura se registra un panorama favorable para los municipios con relación al cumplimiento de los límites de gasto de la Ley 617 de 2000. Indistintamente de la categoría y su respectivo límite de gasto, en promedio, la proporción de los gastos de funcionamiento sobre los ingresos corrientes de libre destinación se alejan de manera favorable de su respectivo límite en 26,58 puntos porcentuales, razón por la cual obtienen una calificación de 78,8 puntos en este indicador5.

Por el contrario, se evidencia una tendencia a subprogramar los recursos propios por parte de los municipios, lo que conllevó a que, al finalizar el ejercicio, en promedio, se recaudara 54% más de lo programado, hecho que pone en evidencia un ejercicio débil de planeación de ingresos propios, por lo cual el puntaje obtenido es de 49,3 puntos.

Finalmente, los bonos posibilitan obtener puntajes adicionales, de hasta 5 puntos, en el

bono de esfuerzo propio si el promedio de la proporción de crecimiento en las últimas dos vigencias es positivo tanto en ingresos tributarios como no tributarios; y, en el segundo caso, de 2 puntos en

Actualización catastral, como un incentivo a los municipios que lleven a cabo gestiones por actualizar su catastro. Los resultados de 2023 indican que los municipios registraron 0,12 puntos, en promedio, para

esfuerzo propio, bono obtenido por 510 entidades territoriales —el 46% de los municipios—, y solo 99 municipios consiguieron la bonificación por actualización catastral —el 9% del total—. Este resultado plantea desafíos para las administraciones municipales que aún no han logrado aplicar los mecanismos de desempeño fiscal basados en sus propias capacidades locales.

En conclusión, los principales retos dentro de la dimensión se registran en el indicador de Programación de ingresos y en los bonos de

Actualización catastral y Esfuerzo fiscal propio los cuales se describen a continuación.

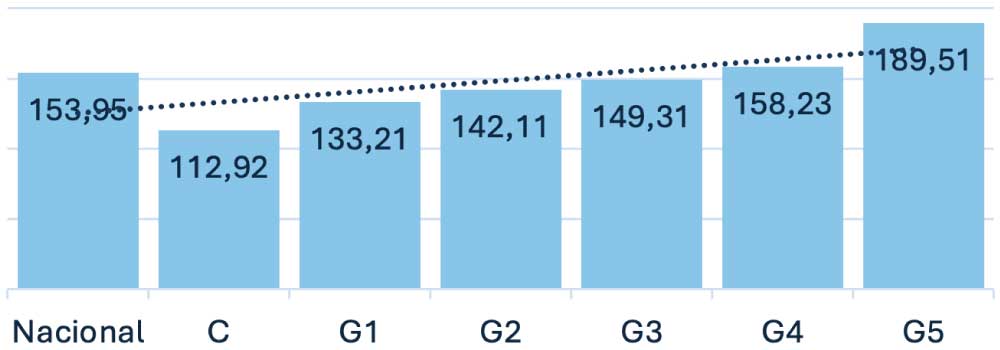

Capacidad de Programación y ejecución de ingresos

Los resultados del indicador muestran un ejercicio de programación ajustado a su realidad financiera por parte grupo de Ciudades (C), y registran el promedio de recaudo de este grupo en un nivel superior a lo programado del 12,9%, situación que evidencia una programación ajustada y esfuerzo para el recaudo de ingresos propios. Por su parte, el G1 recaudó un 33,21% más de lo proyectado, lo que evidencia fallas en la programación, las cuales desde el G2 pasan del 42,11% al 89,5% en el G5.

Figura 9. Resultados del indicador Programación y ejecución ingresos, por grupos de municipios, IDF 2023

Fuente: DNP-SGDDT-DDFFT-SFFT, con base en datos CUIPO, FUT.

Conclusiones y recomendaciones

El IDF de la generalidad de los municipios del país se encuentra en el rango de calificación Vulnerable. Las mayores dificultades se concentran en la dimensión de

Resultados fiscales, en especial en los indicadores de Formación bruta de capital fijo y Dependencia de las transferencias.

En cuanto a la dimensión de Gestión financiera, el mayor reto se presenta en el indicador de

Programación y ejecución de ingresos, en el que los grupos G4 y G5 concentran la mayor posibilidad de crecimiento o mejora en estas variables.

Los resultados también indican que la promulgación de la Ley 617 del 2000, junto con otras normas orientadas a promover la estabilidad financiera en las entidades territoriales, ha propiciado avances en la situación fiscal de los municipios en relación con el cumplimiento de los límites de gasto de funcionamiento y su financiación con ingresos corrientes de libre destinación.

Además, se muestran mejoras en el crecimiento de los ingresos propios, en especial en las entidades de mayores capacidades iniciales. No obstante, persisten retos para lograr mejoras en el propósito de aumentar los recursos de los que pueden disponer los territorios de manera autónoma para el cumplimiento de los planes de desarrollo municipales y los fines del Estado.

El ejercicio de búsqueda de recursos territoriales se relaciona con lo señalado en la ley del Plan Nacional de

Desarrollo 2022-2026: Colombia, Potencia de la Vida, la cual destacó que en Colombia el gasto público es bajo con respecto al del promedio latinoamericano y, sobre todo, al de los países pertenecientes a la Organización para la Cooperación y el Desarrollo Económicos (OCDE), por ello para ir cerrando esta brecha es indispensable un aumento de la tributación (DNP, 2023a, pág. 32).

Teniendo en cuenta que, en el año 2023, solo 44 municipios en el país cobraron la participación en plusvalía, alcanzando un ingreso por recaudo de $104.554 millones6 y en cumplimiento del PND 2022-2026 y de la Ley 388 de 1997, resulta pertinente promover la aplicación de la plusvalía, teniendo en cuenta sus hechos generadores7, consignados en los respectivos instrumentos de planificación territorial (POT, PBOT, EOT). En tal sentido, se estableció en la ley del plan (Ley 2294 de 2023) como objetivos de política de desarrollo territorial y fiscal, la adopción del Catastro Multipropósito (artículo 43, que modifica el artículo 79 de la ley 1955 de 2019) y la Plusvalía para Obras Públicas (artículo 256, Ley 2294 de 2023).

En esta medida, otros tributos que también aportan al fortalecimiento de las finanzas locales se refieren a la contribución de valorización, impuestos verdes o los llamados impuestos ambientales, la financiación de la inversión del desarrollo local, incluso en infraestructura y modernización de operaciones urbanísticas, podrían ser incluidos en las actualizaciones de los POT y de los estatutos tributarios municipales.

Finalmente, el análisis de los resultados de la medición del desempeño fiscal municipal 2023 pone de manifiesto los retos asociados a la programación de ingresos. Los desafíos residen en el cumplimiento de los instrumentos de planeación financiera de corto y mediano plazo, tanto del presupuesto de rentas y gastos, del Plan Operativo Anual de Inversiones (POAI), el Marco Fiscal de Mediano Plazo (MFMP) y la formulación, viabilidad y ejecución óptima de los proyectos de inversión priorizados en el plan de desarrollo territorial, así como los reportes de información en debida forma en las plataformas indicadas para ello como la Categoría Única de Información del Presupuesto Ordinario (CUIPO) y a través del Formulario Único Territorial (FUT).

Profundizar la descentralización en ejercicio de la autonomía territorial, entre otros aspectos, implica lograr una mayor capacidad de generación y ejecución de ingresos propios; orientar la inversión pública a la formación bruta de capital fijo y la sostenibilidad ambiental como capital natural y a la provisión de bienes y servicios directos por parte de los municipios en sus comunidades, de manera que provoquen sinergias y dinámicas de transformación social y cierre de brechas territoriales que potencien el goce de derechos y el cumplimiento de los Objetivos de Desarrollo Sostenible.

1Este porcentaje se refiere al valor agregado para todos los municipios del país y no a la participación promedio la cual se presentará más adelante.

2Corresponde a la participación en promedio de las transferencias sobre los ingresos totales para cada municipio del país.

3En 2020 el DNP actualizó la clasificación de los municipios con la metodología de “capacidades iniciales”, las cuales agrupan a los municipios en 6 clases (Ciudades, G1, G2, G3, G4 y G5) a partir de las siguientes variables: densidad empresarial, valor agregado, tamaño de la población, porcentaje de población en cabecera, pertenencia a economías de aglomeración, ingresos tributarios y no tributarios. El grupo de Ciudades corresponde a las 13 principales según el DANE y los demás grupos se conformaron clasificando de manera proporcional el resto de los municipios del país a partir de los quintiles (218 municipios en cada grupo).

4Los criterios de clasificación se pueden consultar en la presentación de resultados del IDF vigencia 2023 disponible en https://www.dnp.gov.co/LaEntidad_/subdireccion-general-descentralizacion-desarrollo-territorial/direccion-descentralizacion-fortalecimiento-fiscal/Paginas/informacion-fiscal-y-financiera.aspx

5Límite de Gastos de Funcionamiento: límites establecidos en la Ley 617 de 2000 a las entidades territoriales en referencia al porcentaje máximo de sus Ingresos Corrientes de Libre Destinación, que se pueden destinar para solventar sus Gastos de Funcionamiento.

6Se destacan al menos 10 municipios (Bogotá, D. C., Cali, Bello, Rionegro, Mosquera, Cajicá, Zipaquirá, Funza, Sabaneta, Madrid) quienes recaudaron $88.703 millones.

7La participación en plusvalía está consagrada en la Ley 388 de 1997, en el artículo 73, y se entiende como el derecho de la sociedad a participar en las utilidades que produzca la acción urbanista estatal, teniendo en cuenta que la propiedad de los inmuebles experimenta aumentos de valor con ocasión a las decisiones administrativas que son producto de acciones urbanísticas relativas a la utilización del suelo y del espacio aéreo urbano incrementando su aprovechamiento.

Referencias

Bonet-Morón, J., Pérez-Valbuena, G. J., & Montero-Mestre, J. L. (2018). Las finanzas públicas territoriales en Colombia: dos décadas de cambios.

Documentos de Trabajo sobre Economía Regional y Urbana, 267. Banco de la República, Centro de Estudios Económicos Regionales (CEER).https://repositorio.banrep.gov.co/server/api/core/bitstreams/f89b956f-8885-40d7-89a7-9cdd5953b3ae/content

Congreso Nacional de la República de Colombia (CNRC). (2000).

Exposición de Ley 617 de 2000.https://www.alcaldiabogota.gov.co/sisjur/normas/Norma1.jsp?i=7868

Departamento Nacional de Planeación (DNP). (2023a). Plan Nacional de Desarrollo 2022-2026: “Colombia, Potencia Mundial de la Vida". DNP.

https://colaboracion.dnp.gov.co/CDT/portalDNP/PND-2023/2023-03-17-bases-plan-nacional-desarrollo-web.pdf

Departamento Nacional de Planeación (DNP). (2023b).

Resultados Índice de Desempeño Fiscal territorial para la vigencia 2023.

https://www.dnp.gov.co/LaEntidad_/subdireccion-general-descentralizacion-desarrollo-territorial/direccion-descentralizacion-fortalecimiento-fiscal/Paginas/informacion-fiscal-y-financiera.aspx

Pérez-Valbuena, G. J. (Coord.), Melo-Becerra, L. A., Ayala-García, J., Granger-Castaño, C. J., Bonet-Morón, J. A., Rodríguez-Niño, N., Ricciulli-Marín, D. C., Barrios-Bueno, P., Jiménez, J. P., Ruelas, I., & Letelier, L. (2024).

Las reglas fiscales subnacionales en Colombia: antecedentes y lecciones aprendidas. Revista Ensayos Sobre Política Económica (ESPE), 107.

Ricciulli-Marín, D., Bonet-Morón, J., & Pérez-Valbuena, G. J. (2022).

Cien años de finanzas públicas territoriales en Colombia. Cuadernos de Historia Económica, 56. Banco de la República, Centro de Estudios Económicos Regionales (CEER).

https://repositorio.banrep.gov.co/server/api/core/bitstreams/b9729680-fd37-4184-a55f-bb549d0a821b/content

Zapata J. G. (2010). Las finanzas territoriales en Colombia. Fedesarrollo.